Die SVP lehnt das Bundesgesetz über die Individualbesteuerung als radikale Änderung des Steuersystems ab. Die Individualbesteuerung schafft neue Ungleichheiten, schwächt insbesondere das traditionelle Familienmodell und erhöht den bürokratischen Aufwand für alle Beteiligten. Eine gemeinsame Veranlagung von Ehepaaren oder eine alternative Steuerberechnung sind einer Individualbesteuerung klar vorzuziehen.

Neue Ungleichheiten vermeiden

In der Familie als kleinste Einheit der Gesellschaft darf der Fokus nicht auf der Einkommensverteilung der Ehepartner liegen. Die Individualbesteuerung führt zwangsläufig auf der einen Seite zur Bevorteilung von Zweiverdienerehepaaren mit gleichmässiger Einkommensverteilung. Auf der anderen Seite benachteiligt sie Einverdienerehepaare oder Zweiverdienerehepaare mit ungleichmässiger Einkommensverteilung.

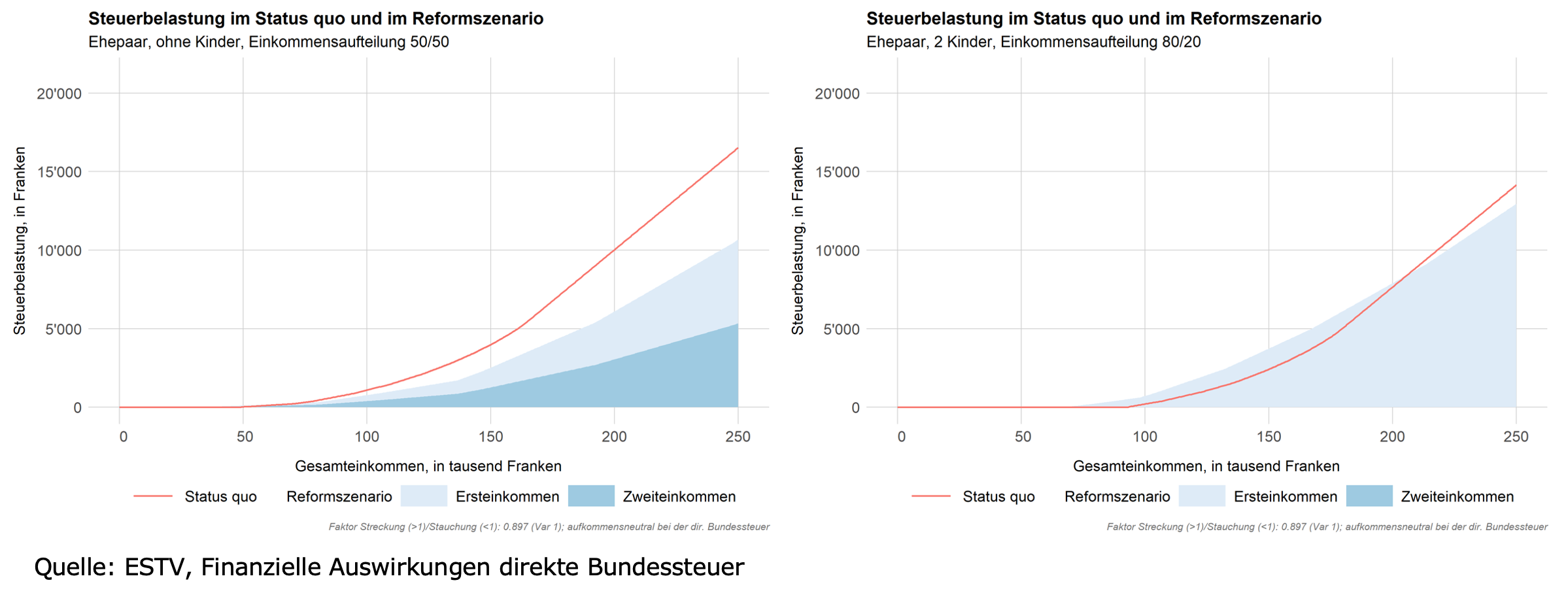

Quelle: ESTV, Finanzielle Auswirkungen direkte Bundessteuer

Die Änderungen des Status Quo in Bezug auf die Steuerbelastung (Graphik oben in Bezug auf die direkte Bundessteuer) führt zwingend zu Gewinnern und Verlierern. Der Ansatz eines Voll- beziehungsweise Teilsplittings, welche traditionelle Familienmodelle finanziell entlasten, fehlt. Die SVP fordert jedoch weiterhin den Einbezug eines solchen Splittingmodells. Dabei sollen auch im Kontext der Abschaffung der Heiratsstrafe und der notwendigen Wertschätzung des traditionellen Familienmodells, Steuereinbussen für den Staat resultieren dürfen. Falls der Bundesrat trotzdem an der Individualbesteuerung festhält, müsste zwingend an der Variante 2, einer Einführung eines degressiv verlaufenden Einkommensdifferenzabzugs, festgehalten werden.

Höhere Komplexität für alle

Die heutige Steuerbelastung von Ehepaaren beruht auf deren Gesamteinkommen. Dabei wird nicht der Versuch unternommen, die Einkommen auf die Eltern zu verteilen, sondern die verbindende Gemeinschaft ins Zentrum gerückt. Die Individualbesteuerung, welche zwingend eine Zuordnung eines Einkommensteiles für jeden Ehegatten mit sich führen würde, erhöht für die Steuerpflichtigen und die Steuerbehörden die Komplexität massiv. Essenzielle Fragen, wie die Zuweisung von Vermögenswerten, Schulden, Finanzerträgen und Abzügen sind zudem nicht abschliessend geklärt.

Auswirkungen: +1.7 Millionen Steuererklärungen und ein massiver Eingriff in die kantonale Steuersouveränität!

Abgesehen von den negativen gesellschaftlichen Folgen durch die Diskriminierung von gewissen Ehepaaren ist die Einführung der Individualbesteuerung mit massivem Mehraufwand verbunden. Eine neue Flut von neuen 1.7 Millionen Steuererklärungen gilt es dabei zu bewältigen. Schätzungen zum tatsächlichen administrativen Mehraufwand liegen keine vor. Da die nachgelagerte Tarifgestaltung in der Kompetenz der Kantone liegt (Art. 129 Abs. 2 BV) und diese auf ihrer Stufe ebenfalls die Individualbesteuerung einführen müssten, würde die Einführung der Individualbesteuerung auf Bundesebene ein massiver Eingriff in die kantonale Steuersouveränität darstellen.

Abhilfe durch alternative Steuerberechnung oder gemeinsame Veranlagung

Anstatt ein risikoreiches Steuerexperiment mit schweren gesellschaftlichen Nebenwirkungen voranzutreiben, fordert die SVP der Ungleichbehandlung von verheirateten Paaren durch eine gemeinsame Veranlagung für Ehepaare mittels eines Voll- beziehungsweise Teilsplittings oder einer alternativen Steuerberechnung mit Wahl zwischen zwei Besteuerungsarten Abhilfe zu schaffen. Sollte sich der Bundesrat entgegen der Meinung der SVP für eine Botschaft an die Bundesversammlung zur Einführung der Individualbesteuerung entscheiden, ist für die SVP klar, dass gleichzeitig auch die Diskriminierung der Ehepaare bei der AHV beseitigt und diesen zukünftig eine Rente in der Höhe von 200 Prozent der Rente für Alleinstehende ausbezahlt werden muss. Zudem soll das Volk abschliessend entscheiden können, welche Besteuerungsart es vorzieht und darum zu den hängigen Volksinitiativen zuerst Stellung nehmen können.

Aus diesen Gründen lehnt die SVP Schweiz die Einführung einer Individualbesteuerung entschieden ab.