Der Steuerwettbewerb ist nicht nur ein wichtiger Standortfaktor und damit Fundament des schweizerischen Wohlstandes, sondern auch Ausdruck der durch den Föderalismus gegebenen kantonalen Souveränität

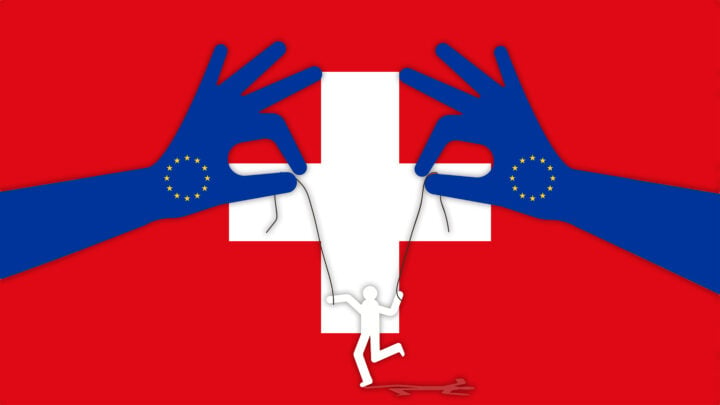

Der Steuerwettbewerb ist nicht nur ein wichtiger Standortfaktor und damit Fundament des schweizerischen Wohlstandes, sondern auch Ausdruck der durch den Föderalismus gegebenen kantonalen Souveränität in Finanzfragen. Wie das schweizerische Verfassungssystem überhaupt, so baut auch das Steuersystem auf föderative Grundsätze und den interkantonalen Wettbewerb. Eine Infragestellung dieser Regelungen kommt deshalb einem Angriff auf das schweizerische Staatssystem an sich und damit unsere Souveränität gleich. Die SVP weist jede Einmischung der EU in unsere inneren Angelegenheiten in aller Schärfe zurück. Vom Bundesrat erwartet sie in dieser Situation Führung, Entschlossenheit und eine klare Haltung: Zum kantonalen Steuerwettbewerb gibt es nichts zu verhandeln!

Der Begriff der staatlichen Souveränität beschreibt die Selbstbestimmungsfähigkeit durch Eigenständigkeit und Unabhängigkeit. So grenzt sich die Souveränität vom Zustand der Fremdbestimmung ab. Zur staatlichen Souveränität gehört nicht nur die Souveränität gegen aussen (staatliche Unabhängigkeit), sondern auch die Selbstbestimmung in Fragen der staatlichen Gestaltung. Die gegenseitige Achtung der staatlichen Souveränität ist zentrale Voraussetzung für internationale Beziehungen.

Angriff auf das schweizerische Staatssystem

Die Freiheit, die Verfassungsordnung selbständig zu gestalten, ist zentraler Bestandteil der staatlichen Souveränität. So zeichnet sich das schweizerische Regierungssystem – im Gegensatz zur Ordnung anderer Staaten – durch eine starke föderalistische, freiheitliche und demokratische Prägung aus. Vor diesem Hintergrund ist auch das schweizerische Steuersystem zu erklären, welches auf die föderativen Grundsätze und den interkantonalen Wettbewerb baut. Teil der kantonalen Selbständigkeit, aber auch der Gemeindeautonomie ist die selbständige Bestimmung über die Höhe der Steuerbelastung. Die einzelnen Kantone unterscheiden sich nicht nur in der Höhe der Steuersätze, sondern auch in der Berechnung des steuerbaren Einkommens. In der direkten Demokratie der Schweiz werden alle kantonalen Steuergesetze vom Volk bestimmt.

Diese Ausgestaltung des schweizerischen Systems entspringt einer freiheitlichen Überlegung: Jeder Kanton und jede Gemeinde soll nur so viel Steuern, Abgaben und Gebühren erheben, wie es zur Erfüllung der öffentlichen Aufgaben nötig ist. Dieser Bedarf an finanziellen Mitteln kann am besten auf Gemeinde- oder kantonaler Stufe definiert werden. Die föderalistische Regelung garantiert gleichzeitig eine Kontrolle der Stimmbürger über die ihnen auferlegte steuerliche Belastung, welche sie mittels ihrer demokratischen Mitwirkungsrechte selber beeinflussen bzw. festlegen können.

Letztlich ist die Erhebung von Steuern ein staatlicher Eingriff ins Privateigentum – das schleckt keine Geiss weg. Aus diesem Grund – zum Schutz der Bürger vor zu weit gehenden Eingriffen des Staates – ist es in der Schweiz üblich, Höchststeuersätze in der Verfassung festzulegen. Um die mehrfache Besteuerung des gleichen Objekts zu vermeiden, gilt ein Doppelbesteuerungsverbot unter den Kantonen. Diese Grundsätze stehen in diametralem Gegensatz zu den Diskussionen um Mindeststeuersätze in der europäischen Union.

Die Ausgestaltung des schweizerischen Steuersystems baut auf die Prinzipien und Grundsätze der verfassungsrechtlichen Ordnung unseres Landes. Ein Angriff auf dieses System kommt deshalb einer Infragestellung des schweizerischen Staatssystems und unserer Souveränität gleich. Dies darf sich die Schweiz nicht bieten lassen.

Unsinnige Argumentationsgrundlage der EU

1972 hat die Schweiz mit der EU ein Freihandelsabkommen abgeschlossen. Ziel des Freihandelsabkommens war die Schaffung eines umfassenden Freihandelsraumes EFTA-EWG für Industrieprodukte. Das Abkommen verbietet für die vom Abkommen abgedeckten Produkte Zölle und mengenmässige Beschränkungen sowie wirkungsgleiche Massnahmen. Mit dem schweizerischen Steuerwettbewerb aber hat dieser Vertrag nichts zu tun.

Tatsache ist jedoch: Seit dessen Abschluss hat sich die finanzielle Situation sämtlicher EU-Mitgliedstaaten drastisch verschlechtert. In Europa fehlt es an Geld an allen Ecken und Enden. In dieser Situation ist der Schweizer Steuerwettbewerb ein besonderes Ärgernis. Einerseits, weil die schweizerische Situation den Unternehmungen eine interessante Alternative zu den abgewirtschafteten linken EU-Ländern bietet. Und andererseits, weil die bescheidene Besteuerung in der Schweiz einen gewissen Wettbewerbsdruck auf die europäischen Nachbarländer ausübt.

Der Vorwurf der EU, welche Steuererleichterungen mit „staatlichen Subventionen“ gleichsetzt, mutet absurd an. Und es ist auch allzu offensichtlich: Der EU geht es nur darum, missliebige Konkurrenz auszuschalten und die Schweiz zu zwingen, sich dem (hohen) Steuerniveau der EU anzupassen.

Die Schweizer Steuersouveränität ist nicht verhandelbar

Die EU-Kommission bezeichnet die Steuerprivilegien für Unternehmen in Schweizer Kantonen wie Zug und Schwyz als „illegal“ und „räuberisch“; der Steuerwettbewerb sei „schädlich“. Die EU will dem gesunden Steuerwettbewerb Schranken setzen und mischt sich damit in innere Angelegenheiten der Schweiz und der Kantone ein. Sie will vorschreiben, wie viel Steuern eingezogen werden sollen – unabhängig davon, ob das Gemeinwesen die finanziellen Mittel benötigt oder nicht.

Auch dies zeigt: Die steuerpolitischen Grundsätze in den europäischen Ländern bzw. der EU (Mindeststeuersätze, Harmonisierung etc.) stehen in diametralem Gegensatz zu den in der Schweiz gültigen Grundsätzen (föderalistische Regelung, Höchststeuersätze). So frei die EU bzw. die EU-Staaten in der Ausgestaltung ihres Steuersystems sind, so zwingend ist es, dass die auch die schweizerische Souveränität und damit das schweizerische Selbstbestimmungsrecht über die steuerliche Ordnung anerkennen.

Wenn die EU auf das schweizerische Steuersystem Einfluss nehmen will, kommt dies einer Missachtung der staatlichen Souveränität gleich. Damit wäre die zentrale Grundlage für internationale Beziehungen nicht mehr gegeben. Diesem Angriff auf unseren Föderalismus und unser direktdemokratisches Staatssystem darf auf keinen Fall stattgegeben werden: Über unser Steuersystem gibt es nichts zu verhandeln!

Steuererleichterungen in der EU

Die Schweiz ist Musterschülerin in der Anwendung internationalen Rechts. Bevor die EU die schweizerische Souveränität in Frage stellt, sollte sie sich in ihrem eigenen Hoheitsgebiet umschauen: Halb Europa bietet Unternehmen Sondertarife – oft weitaus niedrigere als die Schweiz. Zypern bietet zahlreiche Steuerbefreiungsvarianten an und gilt als perfekter Standort, um die Gewinne ausser Landes zu bringen. Auch Malta wirbt damit, ein Onshore-Standort zu sein. Die Slowakei hat eine Flatrate von 19%, die baltischen Staaten haben ein Zero-Tax-Angebot für Zuzüger, Grossbritannien hat steuerfreie Routing-Regeln für Holdingfirmen und Offshore-Inseln. Auch der EU-Beitrittskandidat Mazedonien wirbt mit 10-jähriger Gewinnsteuerbefreiung, niedrigster einheitlicher Gewinnsteuer (10%) und 0% Steuer auf reinvestierten Gewinnen.

Zudem sind die Länder der europäischen Union in Bezug auf die Ausrichtung von Subventionen wahrlich keine Vorbilder: So leistet etwa Deutschland in den neuen Bundesländern, um ein Beispiel aus meiner Branche zu nennen, bei Neuinvestitionen für Sägewerke bis zu 50% der Investitionssumme als staatlichen Förderbeitrag. Ist dies der Wettbewerb, den die EU anstrebt?